加入收藏

加入收藏 首頁

首頁

2013年前三季度鋼鐵上市公司償債能力變化及類群劃分

來源:中國冶金報|瀏覽:次|評論:0條 [收藏] [評論]

速動比率同比情況速動比率是衡量企業現實償債能力強弱的重要指標,它反映企業在一定時期內每1元流動負債能有多少速動資產來作為支付保證。對24家鋼鐵上市公司近3年第一季度~第三季度速動比率…

速動比率同比情況

速動比率是衡量企業現實償債能力強弱的重要指標,它反映企業在一定時期內每1元流動負債能有多少速動資產來作為支付保證。對24家鋼鐵上市公司近3年第一季度~第三季度速動比率進行對比分析可知,有19家上市公司速動比率連續兩年下降,沒有1家上市公司能夠做到速動比率連續兩年正增長。有20家上市公司2013年第一季度~第三季度速動比率創近3年新低,并與2011年第一季度~第三季度速動比率存在較大差距。沒有1家上市公司2013年第一季度~第三季度速動比率能夠創近3年新高。24家上市公司2013年速動比率及同比變化情況見表1。

24家上市公司中僅有ST鞍鋼、本鋼板材、太鋼不銹、河北鋼鐵4家鋼鐵上市公司2013年速動比率與2012年同期相比是正增長,除ST鞍鋼同比增幅達16.88%外,其他3家同比增幅均在2%以下。ST鞍鋼流動負債同比下降98.55億元,其中短期借款下降48.23億元,應付票據下降64.65億元,一年內到期的非流動負債下降66.30億元,其他流動負債下降30.04億元,但應付賬款卻增長了88.95億元。短期借款、應付票據的下降,降低了ST鞍鋼的財務費用,而應付賬款的增長則會提高ST鞍鋼的資金流規模。與此同時,ST鞍鋼速動資產僅減少16.31億元,從而極大地提高了ST鞍鋼的速動比率。

在20家速動比率同比下降的上市公司中,八一鋼鐵同比降幅高達59.68%,下降幅度居首位。八一鋼鐵速動資產下降15.39億元,而流動負債卻增加了43.2億元,主要集中在短期借款增加20.22億元,應付賬款增加39.42億元,表明其現金流狀況較為嚴峻,只能大幅度拖欠采購貨款。

多數上市公司速動比率的下降,主要源于速動資產同比出現較大幅度下降,以及流動負債的大幅度上升。24家上市公司中有19家速動資產同比下降,其中下降幅度超過30%的分別是首鋼股份(下降44.61%)、八一鋼鐵(下降40.44%)、三鋼閩光(下降32.52%);ST韶鋼、武鋼股份、南鋼股份、寶鋼股份4家上市公司速動資產下降幅度亦超過10%(但低于20%)。24家上市公司速動資產下降主要表現在貨幣資金、應收票據、預付賬款3個方面,如24家上市公司貨幣資金合計減少74億元,應收票據合計減少52億元,預付賬款合計減少30億元。

有16家上市公司流動負債同比上升,上升幅度前5名的是:凌鋼股份(增長32.62%)、八一鋼鐵(增長32.30%)、包鋼股份(增長28.42%)、新鋼股份(增長20.73%)、馬鋼股份(增長19.94%)。多數上市公司流動負債的增長主要集中在短期借款、應付賬款兩個方面。有18家上市公司短期借款同比增加,短期借款增量超過30億元的上市公司分別是河北鋼鐵(增加133.84億元)、馬鋼股份(增加79.31億元)、太鋼不銹(增加59.03億元)、酒鋼宏興(增加52.39億元)、山東鋼鐵(增加52.33億元)、本鋼板材(增加37.84億元)、華菱鋼鐵(增加35.23億元);有19家上市公司應付賬款同比增加。應付賬款增量超過30億元的上市公司分別是ST鞍鋼(增加88.95億元)、包鋼股份(增加80.07億元)、河北鋼鐵(增加57.74億元)、八一鋼鐵(增加39.42億元)。短期借款的增加說明這些企業資金狀況較為嚴峻。這種情況下,應付賬款的增加雖然會在短期內緩解企業的資金狀況,但對企業未來的采購將產生負面影響,并會損害企業的社會聲譽。

多數上市公司流動負債減少的項目主要集中在預收賬款、一年內到期的非流動負債。24家上市公司預收賬款合計同比下降39.37億元,下降幅度達到5.44%;一年內到期的非流動負債合計減少156.6億元,同比下降25.77%,ST鞍鋼、河北鋼鐵、華菱鋼鐵、山東鋼鐵、太鋼不銹一年內到期的非流動負債均減少20億元以上。預收賬款的下降進一步佐證了多數上市公司營業收入的下降和銷售回款的窘迫,一年內到期的非流動負債的減少表明,部分上市公司遭遇了償債的高峰,對其資金流的影響是巨大的。

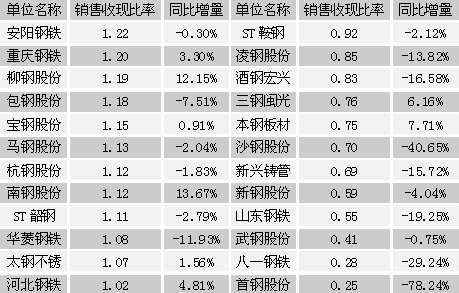

銷售收現比率同比情況

銷售收現比率指標是反映企業現金回收速度的指標,其基本含義是一個企業每實現1元主營業務收入所獲得的實際現金數量。對24家上市公司近3年第一季度~第三季度銷售收現比率進行對比分析可知,本鋼板材、三鋼閩光、太鋼不銹、寶鋼股份4家上市公司銷售收現比率連續兩年正增長,八一鋼鐵、武鋼股份、新興鑄管、凌鋼股份、ST韶鋼、馬鋼股份6家上市公司銷售收現比率連續兩年負增長。本鋼板材、三鋼閩光、太鋼不銹、南鋼股份、寶鋼股份、柳鋼股份、重慶鋼鐵7家上市公司2013年第一季度~第三季度銷售收現比率創近3年新高。首鋼股份、八一鋼鐵、武鋼股份、山東鋼鐵、新興鑄管、沙鋼股份、ST鞍鋼、ST韶鋼、馬鋼股份9家上市公司2013年第一季度~第三季度速動比率創近3年新低。24家上市公司2013年銷售收現比率及同比變化情況見表2。

有16家上市公司2013年銷售收現比率與2012年同比下降,首鋼股份、沙鋼股份、八一鋼鐵、山東鋼鐵等11家上市公司銷售收現比率同比的下降源于銷售商品提供勞務收到的現金下降幅度大于營業收入的下降幅度,表明這些企業銷售工作遇到困難,鋼材銷量下降的同時回款情況更為嚴峻;新興鑄管、包鋼股份銷售收現比率同比的下降源于銷售商品提供勞務收到的現金同比下降,但營業收入同比上升,表明這兩家企業銷售工作有所擴展,但回款質量卻有所下降,存在著以增加應收賬款、應收票據等方式來進行市場擴張的現象;酒鋼宏興、凌鋼股份、安陽鋼鐵源于銷售商品提供勞務收到的現金增長幅度小于營業收入的增長幅度,表明其市場擴張與回款質量得到了同步提升,但需要對銷售回款中的風險加以規避。

有8家上市公司銷售收現比率與2012年同比正增長,寶鋼股份、南鋼股份銷售收現比率同比正增長源于銷售商品提供勞務收到的現金下降幅度小于營業收入的下降幅度;太鋼不銹、三鋼閩光、柳鋼股份銷售收現比率同比正增長源于銷售商品提供勞務收到的現金增長幅度大于營業收入的增長幅度。上述兩類情況都屬于高質量的銷售。重慶鋼鐵、河北鋼鐵、本鋼板材銷售收現比率同比正增長源于銷售商品提供勞務收到的現金正增長,而營業收入卻是負增長。

現金流動負債比率同比情況

現金流動負債比率是在一定時期內,企業經營活動產生的現金流量凈額與負債總額的比率。對24家上市公司近3年第一季度~第三季度現金流動負債比率進行對比分析可知,本鋼板材、新鋼股份、首鋼股份、南鋼股份、包鋼股份5家上市公司現金流動負債比率連續兩年正增長,三鋼閩光、武鋼股份、新鋼股份、首鋼股份、南鋼股份、包鋼股份、柳鋼股份、ST鞍鋼8家上市公司2013年第一季度~第三季度現金流動負債比率創近3年新高。僅有華菱鋼鐵1家上市公司現金流動負債比率連續兩年負增長,新興鑄管、華菱鋼鐵、重慶鋼鐵、凌鋼股份、ST韶鋼、寶鋼股份6家上市公司2013年第一季度~第三季度速動比率創近3年新低。24家上市公司2013年現金流動負債比率及同比變化情況見表3。

有12家上市公司2013年第一季度~第三季度現金流動負債比率同比正增長。新鋼股份、南鋼股份、首鋼股份、柳鋼股份、八一鋼鐵、河北鋼鐵、酒鋼宏興、包鋼股份8家上市公司現金流動負債比率同比增長主要是因為經營現金流量凈額同比增幅要大于流動負債同比增幅;其他4家則是因為經營現金流量凈額同比正增長,而流動負債同比負增長。在12家現金流動負債比率同比負增長的上市公司中,有10家經營活動產生的現金流量凈額同比下降,而其流動負債同比多為正增長,或是降幅較低。

資產流動率同比情況

資產流動率通過流動資產與總資產之比來說明企業近期可以用來償還債務的能力,同時反映企業的資產結構。對24家上市公司近3年第一季度~第三季度資產流動率進行對比分析可知,僅新鋼股份1家上市公司資產流動率連續兩年正增長,同時ST鞍鋼、新鋼股份兩家上市公司2013年第一季度~第三季度資產流動率創近3年新高。安陽鋼鐵、三鋼閩光、凌鋼股份、馬鋼股份等12家上市公司資產流動率連續兩年下降,除ST鞍鋼、新鋼股份外的22家上市公司2013年第一季度~第三季度資產流動率創近3年新低。造成上述現象的主要原因是多數上市公司流動資產規模的持續下降。24家上市公司2013年資產流動率及同比變化情況見表4。

沙鋼股份、新鋼股份、ST鞍鋼、河北鋼鐵、杭鋼股份、重慶鋼鐵6家上市公司2013年第一季度~第三季度資產流動率與2012年同比上升,其中沙鋼股份、新鋼股份、河北鋼鐵、重慶鋼鐵資產流動率同比上升源于流動資產增幅高于總資產增幅;ST鞍鋼、杭鋼股份同比上升源于流動資產降幅小于總資產降幅。有18家上市公司資產流動率同比下降。其中有13家上市公司資產流動率同比下降的主要原因是流動資產的降幅超過了總資產的降幅,或是流動資產在下降而總資產正增長。在這13家上市公司中,華菱鋼鐵、山東鋼鐵、本鋼板材、寶鋼股份、太鋼不銹、武鋼股份、首鋼股份、南鋼股份、包鋼股份9家存貨規模同比下降,表明其流動資產的下降與上市公司努力降低庫存相關聯。ST韶鋼、安陽鋼鐵、凌鋼股份、酒鋼宏興、新興鑄管5家上市公司資產流動率同比下降主要源于總資產增長幅度超過流動資產增長幅度。

資產負債率同比情況

資產負債率通過計算總資產中負債的比重,來反映企業長期償債能力的強弱,也是衡量企業總資產中所有者權益和債權人所投資金比例是否合理的重要指標。對24家上市公司近3年第一季度~第三季度資產負債率進行對比分析可知,僅有沙鋼股份1家上市公司資產負債率連續兩年下降(對應著所有者權益占比連續兩年正增長),沙鋼股份、本鋼板材、酒鋼宏興3家上市公司2013年第一季度~第三季度資產負債率創近3年新低(對應著所有者權益占比創近3年新高)。馬鋼股份、新興鑄管、凌鋼股份、新鋼股份、南鋼股份、柳鋼股份、安陽鋼鐵、八一鋼鐵、華菱鋼鐵、重慶鋼鐵10家上市公司資產負債率連續增長(對應著所有者權益占比連續兩年負增長),首鋼股份、太鋼不銹、河北鋼鐵等13家上市公司2013年第一季度~第三季度資產負債率創近3年新高(對應著所有者權益占比創近3年新低)。24家上市公司2013年資產流動率及同比變化情況見表5。

據表5可知,僅有酒鋼宏興、ST韶鋼、ST鞍鋼、武鋼股份、本鋼板材、沙鋼股份、包鋼股份、三鋼閩光8家鋼鐵上市公司的資產負債率同比出現下降,即對應著所有者權益占比增加,其中酒鋼宏興、ST韶鋼、包鋼股份3家上市公司所有權益占比的增加是源于總資產的增長幅度高于負債的增長幅度;武鋼股份、本鋼板材、沙鋼股份、三鋼閩光所有權益占比的增加是源于總資產同比下降,但股東權益同比保持小幅度增長;ST鞍鋼所有權益占比的增加是源于總資產的降幅低于股東權益的降幅(即負債的降低幅度大于總資產的降低幅度)。總體看,酒鋼宏興、ST韶鋼、包鋼股份所有者權益占比增加的內在質量要高于其他3家上市公司。

有16家上市公司資產負債率同比出現上升,其中有10家凈利潤為負值,表明盈利與否與股東權益有極大的相關性。新興鑄管、太鋼不銹凈利潤為正值,其資產負債率同比出現上升對應著總資產規模、股東權益的增長,因此其資產負債率雖然在上升,但資產規模仍處于良性擴張階段。寶鋼股份資產負債率同比略有增長,與其股權結構的調整密切相關,并無其他負面含義。

償債狀況變化的類群劃分

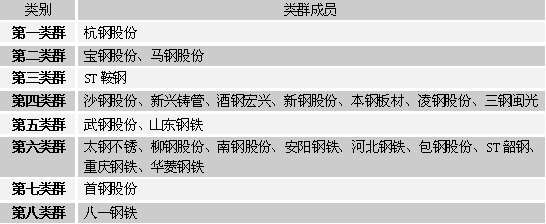

將速動比率、銷售收現比率、現金流動負債比率、資產流動率、所有者權益占比5項償債能力指標及各項指標同比增減情況等10項指標數據代入系統分類數學模型,經過計算,在保證各類群最大差異性的前提下,將2013年第一季度~第三季度24家鋼鐵上市公司償債變化情況分為8類,見表6。

1.杭鋼股份組成第一類群,這一類群的顯著特征是:速動比率、銷售收現比率、資產流動率、所有者權益占比4項指標表現優異,僅現金流動負債比率處于中下游水平;從指標同比變化角度看,除資產流動率保持小幅增長外,其他4項指標均遜于2012年同期水平;杭鋼股份償債指標的下降是在原有高水平狀態下的小幅下滑,但其在2013年依然保持了高水平償債狀態,并以較大的優勢領先于其他23家鋼鐵上市公司。

2.寶鋼股份、馬鋼股份兩家上市公司組成第二類群,這一類群的顯著特征是:速動比率、銷售收現比率、現金流動負債比率、所有者權益占比4項指標表現良好,在24家上市公司中位居前列,僅資產流動率指標處于中游水平;從指標同比變化角度看,寶鋼股份除銷售收現比率小幅增長外,其他4項償債指標全部負增長。馬鋼股份5項償債指標全部負增長;這一類群上市公司2013年償債狀況變化的最大特點就是償債指標同比下降,其中速動比率下降幅度較大。但5項償債指標在24家上市公司中依然處于較高水平,屬于償債能力有所下降但整體水平依然較強的上市公司類群。

3.ST鞍鋼組成第三類群,這一類群的顯著特征是:速動比率、現金流動負債比率、所有者權益占比3項指標表現良好,其中現金流動負債比率、所有者權益占比兩項償債指標表現優異;ST鞍鋼資產流動率指標排名靠后,與第二類群上市公司相比其償債指標的不均衡性較為明顯;從指標同比變化角度看,ST鞍鋼速動比率、現金流動負債比率、資產流動率、所有者權益占比4項償債指標同比正增長,而且增長幅度較大,其增長態勢在24家上市公司中表現最為優異;ST鞍鋼2013年償債狀況變化的最大特點就是4項償債指標實現了較大幅度提高,屬于償債能力快速提高、償債水平較高的上市公司類群。

4.沙鋼股份、新興鑄管、酒鋼宏興、新鋼股份、本鋼板材、凌鋼股份、三鋼閩光7家上市公司組成第四類群,這一類群的顯著特征是:速動比率、資產流動率、所有者權益占比3項償債能力指標多處于中上游水平,銷售收現比率、現金流動負債比率兩項償債指標處于中下游水平;從指標同比變化角度看,多數上市公司的速動比率、銷售收現比率、資產流動率3項償債指標同比負增長,其中速動比率、資產流動率兩項償債指標屬于高水平狀況下的下降;這一類群上市公司2013年償債狀況變化的最大特點是自身優勢償債指標同比下降,但沙鋼股份、本鋼板材、酒鋼宏興、三鋼閩光4家上市公司所有者權益占比指標同比正增長,而且該指標排名良好。這一類群上市公司的償債能力整體處于中游略偏上水平。

5.武鋼股份、山東鋼鐵組成第五類群,這一類群的顯著特征是:速動比率、銷售收現比率、現金流動負債比率、資產流動率4項償債指標均處于中下游水平,而且兩家上市公司的這4項指標值較為接近。只是武鋼股份所有者權益占比指標表現良好,山東鋼鐵與之有一定的差距;從指標同比變化角度看,山東鋼鐵5項償債能力指標全部負增長,而武鋼股份亦有3項指標負增長。二者得以歸入同一個類群的主要原因是二者有4項償債能力指標數值非常接近;這一類群上市公司2013年償債狀況變化的最大特點是短期償債能力指標表現較差,而且同比下降的態勢較為明顯。

6.太鋼不銹、柳鋼股份、南鋼股份、安陽鋼鐵、河北鋼鐵、包鋼股份、ST韶鋼、重慶鋼鐵、華菱鋼鐵9家上市公司組成第六類群,這一類群的顯著特征是:多數上市公司銷售收現比率、現金流動負債比率2項指標表現較好,而另外3項指標表現則相對較差;從指標同比變化角度看,多數上市公司速動比率、資產流動率、所有者權益占比3項指標同比下降;這一類群上市公司2013年償債狀況變化的最大特點是與銷售收入相關的現金回款質量較高,企業經營活動產生的現金流量凈額狀況較好,即使河北鋼鐵現金流動負債比率指標較差,但其同比是正增長。因此這一類群上市公司屬于現金流狀況較好,但整體償債能力處于中游或中游偏下的水平。

7.首鋼股份組成第七類群,這一類群的顯著特征是:所有者權益占比指標表現較優異,速動比率、現金流動負債比率兩項指標處于中游水平,但銷售收現比率、資產流動率2項指標在24家上市公司中墊底;從指標同比變化角度看,除現金流動負債比率指標外,其他4項償債能力指標均為負增長,其中速動比率、銷售收現比率兩項指標下降幅度巨大,銷售收現比率指標下降幅度遠遠超過所有上市公司;首鋼股份償債狀況變化的特點是3項短期償債能力下降幅度巨大,且排名靠后,表明其短期償債狀況令人擔憂。

8.八一鋼鐵組成第八類群,這一類群的顯著特征是:除現金流動負債比率指標外其他4項償債能力指標在24家上市公司中均排名靠后,其中速運比率指標排名墊底;從指標同比變化角度看,速動比率、資產流動率、所有者權益占比3項償債能力指標下降幅度在24家上市公司中居首位;八一鋼鐵償債狀況變化的特點是償債能力指標偏低且多項償債指標同比下降幅度巨大,償債狀況存在進一步惡化的趨勢。

表1 24家上市公司2013年速動比率及同比變化情況

表2 24家上市公司2013年銷售收現比率及同比變化情況

表3 24家上市公司2013年現金流動負債比率及同比變化情況

表4 24家上市公司2013年資產流動率及同比變化情況

表5 24家上市公司2013年資產負債率及同比變化情況

表6 鋼鐵上市公司2013年第一季度~第三季度償債狀況分類

總體看,杭鋼股份、寶鋼股份、馬鋼股份、ST鞍鋼、首鋼股份、八一鋼鐵6家上市公司2013年償債狀況變化上具有顯著的差異性,其中杭鋼股份、寶鋼股份、馬鋼股份3家上市公司償債指標雖有所下降,但依然保持了較強的償債能力;ST鞍鋼償債指標及同比變化均體現了較多的積極性因素,表明ST鞍鋼償債狀況逐步“趨好”;首鋼股份、八一鋼鐵的償債水平有下滑的趨勢,但首鋼股份的償債狀況要優于八一鋼鐵。八一鋼鐵需要盡快優化其資產及負債結構,扭轉償債能力下滑的局面。