加入收藏

加入收藏 首頁

首頁

鐵礦石周線八陰暴挫 上漲無望?

瀏覽:次|評論:0條 [收藏] [評論]

近期在粗鋼壓減以及能耗雙控等政策持續影響下,作為鋼材原材料的鐵礦石需求預期悲觀,自7月中旬以來,開啟了漫漫下跌路,至今累計跌幅近50%。當前在外部環境上,國家對鋼鐵產業結構化改革的決…

鐵礦2201日線

供給平穩 總體寬松

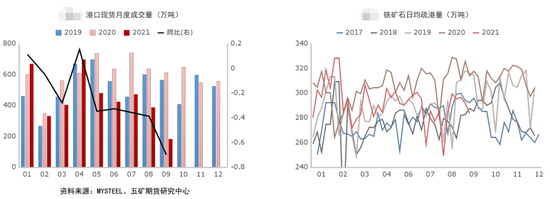

上周澳巴發運量上略有回落,數據上澳洲巴西19港鐵礦發運總量2565.5萬噸,環比減少49.5萬噸,澳洲發運量1797.2萬噸,環比減少50萬噸,巴西發運量768.3萬噸,環比增加0.5萬噸。

到港方面出現小幅回落,數據上中國45港到港總量2287.5萬噸,環比上周減少20.1萬噸;北方六港到港總量為1026.7萬噸,環比上周減少243.1萬噸。鐵礦發運表現基本平穩,進口出現小幅下滑。

根據四大礦山上半年產量和全年目標測算,如果要完成年內目標,下半年供應預計會有所增加,供給偏寬松概率較大。消息面上雖有淡水河谷下調明年鐵礦石產能預期,但短期影響很小,也在預期之中。 國內方面,鐵礦產量低位回升小幅增加,前期有有提升鐵礦自給能力的消息,后續注意觀察進度。目前供給在正常范圍內波動,總體依舊偏寬松。

需求弱勢 壓力依舊較大

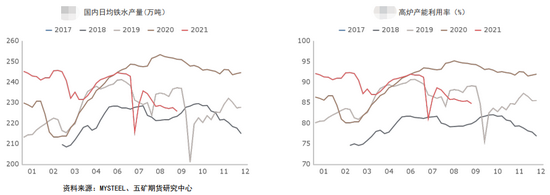

目前需求上基本延續了前期的弱勢狀態,上周鋼廠限產有強化跡象,周度數據上,Mysteel調研五大鋼材周度產量1015萬噸,周環比減少0.97萬噸,日均鐵水產量225.63萬噸,環比下降1.81萬噸,限產驅動下開工以及鐵水產量出現走弱,鐵礦需求減量。

目前鋼廠利潤處于高位,數據上盈利率為88.74%,環比上周增加0.43%,壓減政策執行嚴格,預計下半年限產力度還會升級。總體需求上延續弱勢,近期繼續留意限產強化預期兌現情況,后期粗鋼壓減政策的繼續執行對鐵礦需求會形成長期的壓制。

港口延續累庫狀態鋼廠主動去庫

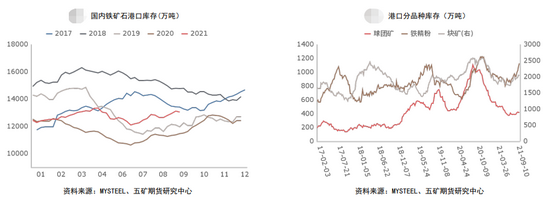

目前港口庫存上累庫狀態未改,數據上Mysteel統計全國45港進口鐵礦庫存13035.2,環比上周下降63.95,日均疏港量283.26環比上周降8.42。目前下游需求疲軟,港口庫存仍有繼續累積預期。

鋼庫方面,鋼廠因限產減少采購,部分鋼廠還有外售現象,鋼廠主動去庫,鋼廠庫存維持低位。

小結

目前鐵礦石供需兩弱,累庫狀態維持,短期弱勢格局難改,關注限產落地情況,中期來看隨著粗鋼壓減政策的繼續落實,出口政策指向也比較明確,需求預計延續下滑,供給方面變化預計不大,鐵礦供需格局上逐漸轉向過剩,價格后續預計繼續承壓。

延伸閱讀

- 上一篇:中國8月汽油產量1344.6萬噸 下一篇:前8月財政收入同比增長18.4%