加入收藏

加入收藏 首頁

首頁

甲醇期市春意初露 后期漲勢可待

來源:期貨日報|瀏覽:次|評論:0條 [收藏] [評論]

隨著甲醇下游需求逐步回暖,以及地緣政治等外圍因素的刺激,甲醇期市春意初露,后期漲勢可待。經(jīng)歷半個多月的盤整蓄勢,甲醇期貨上周漲勢喜人。近日,甲醇期價雖遭遇前期缺口壓力,并且在原油…

隨著甲醇下游需求逐步回暖,以及地緣政治等外圍因素的刺激,甲醇期市春意初露,后期漲勢可待。

經(jīng)歷半個多月的盤整蓄勢,甲醇期貨上周漲勢喜人。近日,甲醇期價雖遭遇前期缺口壓力,并且在原油價格大跌的影響下有所回調(diào),但在基本面逐步回暖的背景下,上漲行情仍有望得到延續(xù)。

需求回暖,下游開工率逐步回升

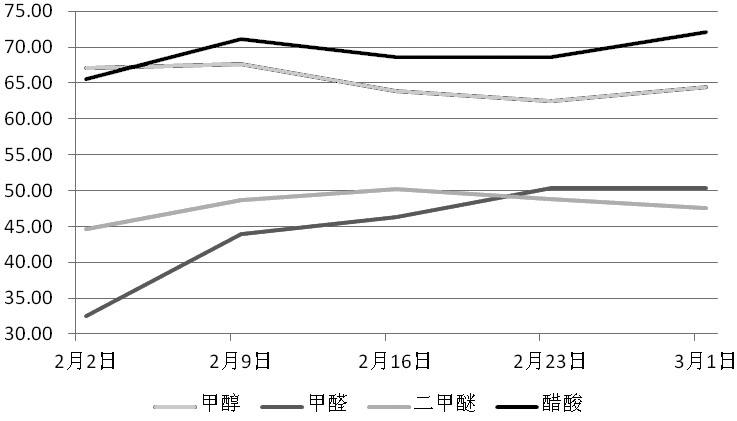

2月份甲醇下游需求逐步增加。2月甲醇總需求量為223.3萬噸,環(huán)比增加13.5%。主要體現(xiàn)為甲醛、二甲醚、醋酸及DMF需求增加。其中,甲醛需求甲醇量60.1萬噸,環(huán)比增長48%;二甲醚需求甲醇量63.7萬噸,環(huán)比增長4.2%;醋酸需求甲醇量23.3萬噸,環(huán)比增長15.4%;DMF需求甲醇量4.04萬噸,環(huán)比增長55%。下游需求逐步增加成為甲醇價格上漲的一個主要動力。

進(jìn)入2月份,甲醇下游開工率逐步提升,其中以甲醛行業(yè)表現(xiàn)最為明顯。至本月初,甲醛開工率已恢復(fù)至5成左右。但據(jù)往年數(shù)據(jù),甲醛全年需求約占甲醇需求的60%,而從2月份數(shù)據(jù)看,雖然甲醛開工率有所回升,但就其對甲醇的消費比例來看,尚遠(yuǎn)未達(dá)到往年的平均水平。隨著天氣轉(zhuǎn)暖,房屋開工率會逐步回升,板材的需求也會相應(yīng)增加,從而促使甲醛對甲醇的需求加速啟動。3月份,甲醛的開工率有望進(jìn)一步大幅提高。

甲醇及其主要下游2月份開工情況

|

供應(yīng)相對減少,對價格形成支撐

從甲醇的供應(yīng)量來看,2月較1月明顯減少。2月全國甲醇總供應(yīng)量為209.6萬噸,較1月的234.6萬噸降低10.6%。國醇網(wǎng)的統(tǒng)計數(shù)據(jù)顯示,2月全國甲醇市場除華南之外產(chǎn)量均有所下滑。其中,山東、東北、西北、華北地區(qū)下滑幅度較大,依次為19.5%、14.3%、12.9%、12.8%。

進(jìn)口方面,海關(guān)總署發(fā)布的統(tǒng)計數(shù)據(jù)顯示,1月中國甲醇進(jìn)口量為40.0萬噸,比去年12月減少8.9萬噸,而從2月份到港的船期看,甲醇進(jìn)口量很有可能繼續(xù)減少。

甲醇供應(yīng)量的減少不僅從供需關(guān)系上對甲醇價格起到支撐,更促使部分甲醇貿(mào)易商放大利多因素,從而進(jìn)一步推漲甲醇期貨價格。

地緣因素有望推漲進(jìn)口價格

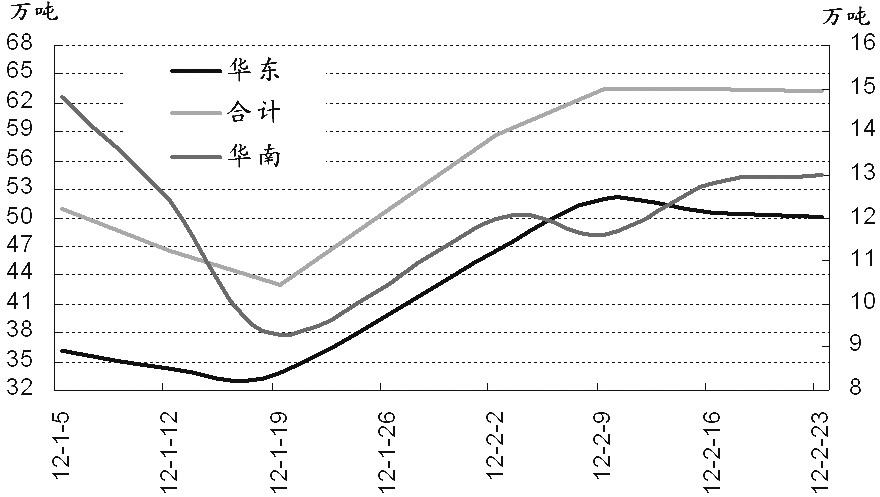

目前港口高位的甲醇庫存已經(jīng)開始出現(xiàn)松動。從2月的第二個周末開始,華東港的甲醇庫存開始下降。這一方面緣于甲醇下游需求增加,另一方面是受部分貿(mào)易商對進(jìn)口甲醇后市上漲預(yù)期的影響。

沿海港口甲醇庫存走勢圖

|

伊朗是我國甲醇的重要進(jìn)口國之一。海關(guān)總署發(fā)布的統(tǒng)計數(shù)據(jù)顯示,伊朗1月份依然是中國最大的甲醇供應(yīng)國。伊朗1月份向中國出口了16.5544萬噸甲醇,占到中國1月份甲醇總進(jìn)口量的41.36%。從目前情況看,我國甲醇進(jìn)口受地緣戰(zhàn)爭危機的影響不大,但伊朗局勢充滿了不確定性,若危機進(jìn)一步惡化,將有可能導(dǎo)致甲醇進(jìn)口價格上漲。此外,從原油市場看,地緣戰(zhàn)爭勢必會進(jìn)一步推漲原油價格,而油價的上漲也將從成本以及心理層面推漲甲醇價格。

總之,隨著甲醇下游需求逐步回暖,以及地緣政治等外圍因素的刺激,甲醇期市春意初露,后期漲勢可待。