�����ղ�

�����ղ� ���

���

10�·�ȫ����䓮a(ch��n)�������������A��

�g�[����|�uՓ��0�l [�ղ�] [�uՓ]

��䓅f(xi��)����(sh��)��(j��)��10����Ѯ���c��I(y��)����ծa(ch��n)��151.95�f����Ѯ�h(hu��n)���½�5.4%��ȫ���A������ծa(ch��n)��192.57�f����Ѯ�h(hu��n)���½�3.7%�����c��ȫ���A����䓮a(ch��n)��Ѯ�h(hu��n)���p���������Ј����⣬������10���С�

����һ��10�·ݴ�䓮a(ch��n)����̎��λ�\��

�����a(ch��n)����λͻ�����c��헔�(sh��)��(j��)ì�ܡ�10����FPMI���@�������ٻؘs�ݷֽ羀�Ϸ����������a(ch��n)ָ��(sh��)��57.1%���h(hu��n)������17.4���ٷ��c��10�·ݺӱ���FPMI���a(ch��n)ָ��(sh��)��51.3���h(hu��n)�����L22.4��������a(ch��n)��(sh��)��(j��)�c10����Ѯ�a(ch��n)����(sh��)��(j��)���F(xi��n)���@�ֻ����Ҷ��@ʾ��Ŀǰ䓏S���a(ch��n)�e�O�����^ǰ���������@������

�����ߠt�_�������L����Ͷ�a(ch��n)�ߠt��������9��ĩ�ԁ����ߠt�_���ʳ��m(x��)���ӡ���ֹ11��1�գ���ɽ�^(q��)146���ߠt��12���z�ޣ��ߠt�_���ʼs91.78%���^10����Ѯ���L3.5%���^10�³����@�ϝq7.64%�������ڽ���䓏Sӯ�����g���������ԁ��ĸ��c��ǰ�ڑT���½��ĸߠt�������a(ch��n)��Ͷ�a(ch��n)�^�ࡣ��(sh��)��(j��)�@ʾ������ȫ��32��䓏S��44���ߠt����Ͷ�a(ch��n)�������a(ch��n)��5870�f����9.34�|�������⣬���������a(ch��n)��Ͷ�����@����Ҳ�w�F(xi��n)��9���ݼy䓮a(ch��n)����(chu��ng)�vʷӛ���1582.3�f�����^ȥ��ͬ�����L17.2%��

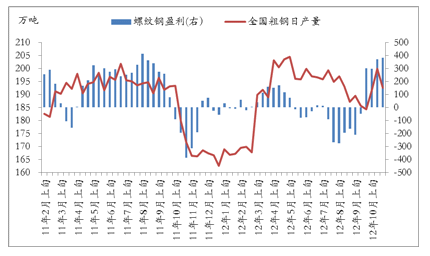

�����Ј���ʎ���ϣ�䓏Sӯ���пɡ�9����Ѯ�ԁ�������(n��i)䓲��Ј��ܻ�����ů������������ԭ���ϼ��a(ch��n)��Ʒȥ����M��β������䓏S����ӆ�νӆβ��e����܈��Ʒ�N����Ҏ(gu��)���YԴȱ؛������Ӱ푣��Ј��߳�һ����ʎ�������顣��ֹ11��2�գ���Ʒ�N䓲ăr���^9������c�ϝq150-500Ԫ/���������ݼy䓺͟�܈�I(l��ng)�q���q����350Ԫ/������ʹͬ��ԭ���σr��q����䓲ăr����ӯ�����g��խ��Ŀǰ䓏S���ӯ�����h���ڽ���ǰ�����ȡ���(j��)�{(di��o)�飬Ŀǰ�ִ����ͽ���䓏S���ӯ����200-350Ԫ/������܈䓏S���ӯ����0-150Ԫ/�������⣬��䓅f(xi��)��(sh��)��(j��)�Q��9�·�̝�p23.76�|Ԫ���^8���F(xi��n)�p̝18.2�|Ԫ�������^mysteel�ݼy�ӯ���c��䓅f(xi��)�A��ȫ������ծa(ch��n)���Ěvʷ�P(gu��n)ϵ���l(f��)�F(xi��n)�����߾������@��څͬ�ԡ���Ŀǰӯ�����g�£����Йz���¹��⣬�oՓ����I䓏S߀�LJ���䓏S���]���������ͣ�a(ch��n)�z�ޡ�

�����D��1 �ݼy�ӯ���c��䓅f(xi��)�A��ȫ������ծa(ch��n)��څͬ

�����������c䓏S“�p�a(ch��n)”��a(ch��n)���½�����

������䓅f(xi��)��(sh��)��(j��)�@ʾ��10����Ѯ���c��I(y��)����վ��a(ch��n)��160.61�f�����A��ȫ���a(ch��n)����199.92�f�����^10����Ѯ�քe���L1.4%��4.3%������10����Ѯ��(sh��)��(j��)�l(f��)�F(xi��n)��“�p�a(ch��n)”��Ҫ�w�F(xi��n)�����c��I(y��)���ծa(ch��n)���½�8.66�f��������С��I(y��)����ծa(ch��n)���t��40.62�f�����^9����Ѯ���@����7.24�f����21.7%���c������I䓏S�a(ch��n)��Ѹ�ٻ֏͵Č��H��rһ�¡��^�m(x��)�������ϔ�(sh��)��(j��)�l(f��)�F(xi��n)����䓅f(xi��)9�·����µ����c��I(y��)��䓮a(ch��n)����153.22�f������10����Ѯ�a(ch��n)�������@һ��(sh��)ֵ1.27�f������10����Ѯ���c��I(y��)����ծa(ch��n)���в���9�·����a(ch��n)ˮƽ�����@һ�Ɣ����@�c�ձ��J֪�����������c䓏S�a(ch��n)�����ڵ��Ŀ��ܡ�

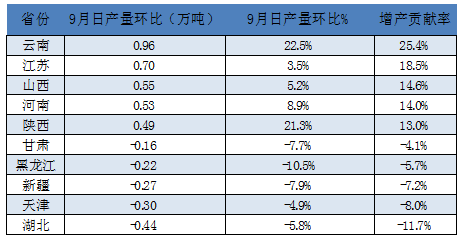

�������⣬��9�·ݴ�䓮a(ch��n)����Ҫ���a(ch��n)���p�a(ch��n)ʡ�ݿ������a(ch��n)����Ҫ�齭�K��ɽ���ͺ��ϵȂ��y(t��ng)䓲����a(ch��n)ʡ�ݣ����p�a(ch��n)��Ҫ�����ں�����������½���ʡ�ݡ�

�����D��2 9�·�ʡ�д���ծa(ch��n)��׃��

�����������ڮa(ch��n)���A��

���������Ј��h(hu��n)����?q��)��l(f��)������׃�����ȣ�ʮ�˴����_����F�Ј����������Ì��S���]Ļ����ʧ�����ߣ��������m(x��)���،��Mһ��Ӱ푹����_���������Ǔ������������������F·����·�Ȼ������O�����衣���⣬��190�f��䓲ı������»�ӄ��Ϸ��Ј����ч����Ĺ���ì�ܡ����������������J߀��߷���R��12�·��ИI(y��)����ϵ�y(t��ng)���L�U����֮�Q(m��o)���̶�؛�e�O���^��AӋ���궬�������������ޡ�

������Ȼ���҂�Ҳ�����Ј������jᄵķe�O׃�������ȣ����^��(j��ng)���ѳʬF(xi��n)����(w��n)�����E���ڳ��m(x��)��(sh��)�µ�ԭ���ϼ��a(ch��n)��Ʒȥ������F�ИI(y��)�������ι��I(y��)���N��һ�����a�켰���a(ch��n)�������Ј�����һ��֧�΄�������Σ�Ŀǰ��܈�a(ch��n)Ʒȱ؛��r���^����أ��Ј��YԴ�o��֧�r���ͦ�����ʮ�˴��]Ļ�����Ј��ٴ�ή�ң�䓏S�p�a(ch��n)���r��Ɍ�䓃r�γ�һ��֧�Ρ����¹�����䓏S�ߠt�z�ޔ�(sh��)��(j��)�@ʾ��Ŀǰ����䓏S���_���ߠt�z��Ӌ�����ҙz�ߠt�ݷe�^�����^1750�����ס����P���J�飬��Ŀǰ䓏Sӯ���пɡ��YԴȱ؛�ȱ����£����ڃ�(n��i)䓏S�p�a(ch��n)�����������@ጷţ�12����ߠt�p�a(ch��n)��?q��)����@���ӡ������ǰ�Ј����飬�P���J�����䓲ăr����ڻ��{(di��o)�Ŀ��ܣ������{(di��o)���g���ޡ�

�����D��3 ���ڹ����ĸߠtͣ�a(ch��n)�z��Ӌ��

������x

䓏S�ӑB(t��i)���а�

- ��䓰Ĵ������õV ���ڽ��Oӭ����(zh��n)

- ��䓼��F�f(xi��)ͬ����ƽ�_�Ƅ�2.0����ʽ��

- ���������O�K�����C����䓲������@

- ���ؔ�չ�˾�@�Ї����ڙC��(g��u)���ư��ꡭ

- ɽ�|������䓰˙C���������B�T�C��ԇ��

- �����M���F�V����̽���F�YԴ��1.1�|��

- �ӱ��ٴΏ��{(di��o)ȫʡ�ӿ���̭���a(ch��n)��

- ������~Ȧ��F�S���F(xi��n)�����a(ch��n)“�_�T��

- ��䓫@���Ї����������a(ch��n)�S���C

- ���ۖ|Ф����ؑ�“����”���ԣ����١�

- �����C���������B�T�Ŀ��ԇ�ɹ�