加入收藏

加入收藏 首頁

首頁

預期好轉螺紋鋼價格重心上移為主

來源:期貨日報 |瀏覽:次|評論:0條 [收藏] [評論]

◆政府換屆之后,投資拉動的預期或有加強,城鎮化在中國經濟中的地位將進一步得到重視。 ◆基建會好于2012年:鐵路投資會遠好于2011年,房地產投資將觸底回升,汽車、機械、水利工程等其…

◆基建會好于2012年:鐵路投資會遠好于2011年,房地產投資將觸底回升,汽車、機械、水利工程等其他行業會平穩運行,加之鋼材(3872,-26.00,-0.67%)出口量穩步回升,螺紋鋼期貨價格總體以重心上移為主。

◆期現價差的表現顯示出市場預期已在好轉,而行業利潤低位運行不會引發大量賣出套保盤入場。

◆伴隨“兩會”的臨近,市場預期將繼續轉好,在需求的逐漸回升下,螺紋鋼期貨價格很可能在春節前后站上4000元/噸一線,穩定在4000—4200元/噸區間運行。

2012年全球經濟分化明顯

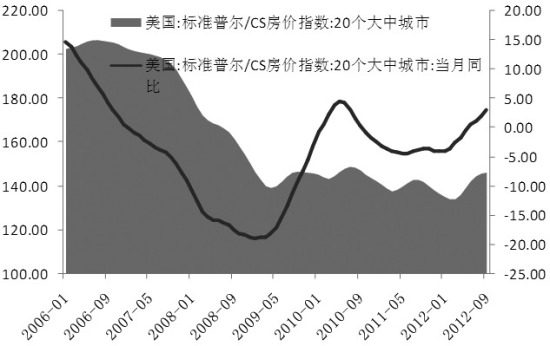

全球經濟艱難復蘇,美國狀況明顯強于日歐,其“財政懸崖”以及量化寬松政策仍將主導市場焦點;歐元區整體狀況疲弱, 歐債危機影響漸行漸遠,復蘇之路漫長。

圖1:美國房屋價格指數觸底回升跡象明顯

國內經濟發展將較為復雜

2013年是新一屆政府執政的開局之年,是承前啟后的一年。外需疲弱、國內經濟結構調整、實體經濟增速明顯放緩,使得整體形勢會更加復雜。從最近召開的經濟工作會議內容看,國內未來可能存在變革。

在房地產政策方面,會議提出“堅持房地產市場調控政策不動搖,要繼續加強保障性住房建設和管理,加快棚戶區改造”。預計房地產投資增速不會有大的下滑。

會議提到“積極穩妥推進城鎮化,著力提高城鎮化質量”,相比去年經濟工作會議更加重視城鎮化在中國經濟中的地位,特別提及了“農業轉移人口市民化”的新概念。城鎮化也成為本輪股指及建材價格反彈的主要原因。

一季度粗鋼產量或維持高位

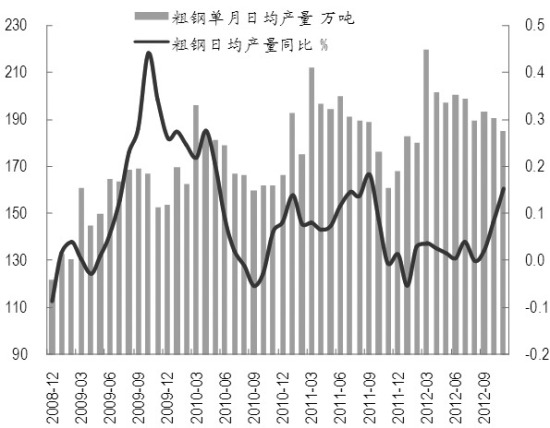

截至2012年10月,全球粗鋼產量為12.7億噸,中國粗鋼產量5.9億噸,占到全球產量的46.8%,這也是2010年以來的最高值。從全球粗鋼產量看,中國仍是名副其實的產鋼大國。中國房地產、基建增速維持平穩,2009年、2010年增速大幅上升,這也促使國內建筑鋼材產量大幅增長,目前基本維持在歷史高位。

從歷史數據看,每年12月份粗鋼日均產量稍低于全年均值,預計2012年12月粗鋼日均產量將在190萬噸左右。明年一季度隨著春季開工預期,以及城鎮化如有實質政策落實,粗鋼產量仍可能維持在190萬噸以上。

截至11月,粗鋼累計產量為6.6億噸,去年全年粗鋼產量為6.85億噸,按照12月日均190萬噸粗鋼產量估算,2012年全年粗鋼累計產量約在7.19億噸,預計同比增長4.96%。從20年的粗鋼和鋼材產量數據看,鋼鐵行業黃金發展期很可能已經過去。后工業化時代,淘汰落后產能,發展附加值更高的特種鋼會是下一階段的主要趨勢。根據估算,2013年全年粗鋼產量會在7.9億噸左右,增速為9.4%,高于今年,但仍然會顯著低于2001—2007年20%的水平。

圖2:一季度粗鋼日均產量或將維持在195萬—200萬噸

地產、基建會好于2012年

固定資產投資增速已觸底,“穩中求進”的總基調還得以基建為保障

下游需求是引導工業品價格的主要因素,而基建和房地產是引導鋼價走勢主導因素,從最近召開的中央經濟工作會議來看,2013年基建和房地產投資會好于2012年。2012年三季度開始,新的基建項目包括鐵路、機場、水利等開始密集開工,2013年會存在階段性施工高峰期。截至11月份,城鎮固定資產投資增速為20.7%,低于去年同期24.5%的水平,全年投資增速基本維持在20%—21%之間,預計2013年投資增速會重回到25%附近。

圖3:固定資產投資增速平穩,城鎮化加速可能提振投資增速

鐵路投資會遠好于2011年,稍強于2012年

根據鐵路“十二五”發展規劃,“十二五”期間我國共計安排鐵路基建投資2.3萬億元,到2015年,全國鐵路營業里程達12萬公里以上,復線率和電氣化率分別達到50%和60%,基本建成以“四縱四橫”客運專線為主要骨架的國家快速鐵路網。按照規劃,2013—2015年還將有5000公里的高速鐵路在建或即將開工,目前除北京—上海、北京—哈爾濱、北京—深圳高鐵基本通車外,其它“四橫一縱”鐵路還未有完全建成高鐵專線。2013年鐵路投資很可能會稍好于2012年,全年投資可能接近6700億元,同比增長6.4%。高鐵、城市軌道會成為2013年基建的焦點,需求釋放很可能在一季度就會有所表現。

房地產投資將觸底回升,各級城市可能有分化

對于房地產調控,新一屆政府很可能更注重市場的作用,不會一味以壓抑需求為調控手段,擴大供應,從根本上調節供需矛盾會是下一屆政府調控房地產的重點。從土地購置面積和土地供應數據看,觸底回升的跡象非常明顯。目前房地產投資增速穩定在16.7%附近,已遠遠低于近10年27%的均值水平,隨著房地產銷售狀況轉好,2013年一季度投資增速有望回升到20%附近。

汽車、機械、水利工程等其他行業會平穩運行

截至2012年11月份,全國汽車累計產量1748萬輛,全年很可能破1900萬輛。汽車行業經歷了2009年、2010年的“井噴式”發展后,開始進入調整期,2012年1月增速達到底部后逐漸回升,全年基本在4%左右低位增速運行,2013年汽車行業增速可能維持在4%左右的水平。

2011年的鐵路投資減速影響到了2012年鐵路機車的采購。2013年鐵路機車的采購增速應會加快,隨著北京到哈爾濱、北京到深圳的高鐵通車,鐵路機車增速有望恢復到20%的水平。

從房地產銷售狀況看,2013年的家電銷售增速有望繼續回升。另已有市場傳言,工信部正在醞釀待2013年1月家電下鄉政策到期后,出臺新的家電產業扶持政策,這會進一步帶動家電行業穩固回升。保守估計,家電行業粗鋼消耗整體增速為3.5%。

期現價差與行業利潤分析

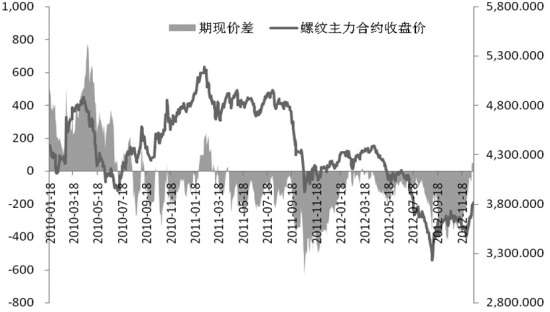

期現價差回歸理性,目前期價并未高估

隨著各方參與者進入市場,螺紋鋼的期現價差將會走向平穩。目前,現貨市場對期貨價格的跟隨跡象非常明顯,唐山地區鋼坯價格已開始以期貨價格作為重要參考。中長期看,期現價差很可能會處于-300—300元/噸區間運行。

圖4:期現價差由貼水轉為小幅升水,期價表現理性

目前上海地區主流三級螺紋鋼(磅計)與期貨主力合約價格比較,期價一改前期大幅貼水,而轉變為小幅升水約30元/噸的水平,這顯示出市場預期已發生改變。這種預期的轉變還會持續,現貨市場雖然處于淡季,需求不旺,但價差結構的變化仍可能體現在現貨價格停滯不前,而期貨價格繼續走高,進而拉動期現價差繼續攀升,在預期好轉時,價差回升至200元/噸以上合情合理。

行業利潤不斷下滑,或抑制鋼企擴大賣出套保的沖動

從大的周期看,行業整體利潤狀況已經處于不斷下滑的過程中,這與行業長期調整期有關。短期來看,近期鐵礦石價格的快速反彈,大大侵占了鋼企利潤。從動態的成本模型觀察,無論大小鋼企,螺紋鋼的毛利水平再次跌至盈虧平衡點附近,這使得粗鋼的產量并不會繼續快速上升,同時,對于有賣出套保需求的鋼企也暫時沒有擴大賣出套保頭寸的沖動。

螺紋鋼期貨技術分析

K線組合與形態

從日K線走勢上看,2012年螺紋鋼期貨價格走勢整體呈現反勾型,期貨價格從4月份一路振蕩下跌至3214元/噸,在9月探底并逐漸企穩回升。形態上,日K線在經過了觸底反彈以及此后的盤整回升后,有形成“頭肩底”經典底部K線形態的可能,頸線位在3790—3800元/噸區間,右肩相較于左肩稍低一些。目前價格處于3790—3800元/噸盤整確認反抽,如果后市能進一步突破3800元/噸,則基本確認“頭肩底”形態成立。

圖5:螺紋鋼K線組合形態

周K線上也有類似“W”底的經典底部K線形態形成的跡象,目前期貨價格也已經突破了3720元/噸的頸線位,后市如果能夠反抽確認,則“W”底形態也基本成立,從底部形態推算上升目標位大致在4000元/噸。

周期與波浪理論

目前,螺紋鋼期貨價格正處于新一輪周期的上升趨勢當中。從波浪理論分析看,底部3214—3717元/噸為第一浪,此后的調整則為第二浪調整,3500元/噸至目前的快速攀升階段則為第三浪,目前處于上升階段的第三浪當中。在周期時間上,我們認為本輪周期的上升趨勢將大致維持6個月左右,即明年2月之前將維持上升趨勢,在這段時間內如果沒有跌破3480元/噸頸線位,維持目前處于新周期的推論不變,并且認為該趨勢將進一步發展完成五浪的上升趨勢,之后再走出三浪的下跌趨勢完成本輪周期。

2013年一季度走勢展望

政府換屆之后,投資拉動的預期或有加強,城鎮化在中國經濟中的地位將進一步得到重視。基建會好于2012年:鐵路投資會遠好于2011年,房地產投資將觸底回升,汽車、機械、水利工程等其他行業會平穩運行,加之鋼材出口量穩步回升,螺紋鋼期貨價格總體以重心上移為主。期現價差的表現顯示出市場預期已在好轉,而行業利潤低位運行不會引發大量賣出套保盤入場。伴隨“兩會”的臨近,市場預期將繼續轉好,在需求的逐漸回升下,螺紋鋼期貨價格很可能在春節前后站上4000元/噸一線,穩定在4000—4200元/噸區間運行。