加入收藏

加入收藏 首頁

首頁

鋼材需求相關行業系列研究

瀏覽:次|評論:0條 [收藏] [評論]

鋼鐵行業處于產業鏈的中間環節,上接煤炭、焦煤、焦炭(1886,18.00,0.96%)、鐵礦石等行業,下接房地產、機械、汽車、基建等需求行業。對于鋼鐵行業來說,在產能過剩的環境下,其價格的驅動…

鋼鐵行業處于產業鏈的中間環節,上接煤炭、焦煤、焦炭(1886,18.00,0.96%)、鐵礦石等行業,下接房地產、機械、汽車、基建等需求行業。對于鋼鐵行業來說,在產能過剩的環境下,其價格的驅動力主要來源于下游需求。在鋼價的周期性變化中,需求是價格傳導路徑中的最終驅動力。因此,鋼材(4069,0.00,0.00%)需求的研究猶為重要。

本系列研究希望通過對鋼材需求的相關行業進行梳理,包括水泥、房地產、基建、機械、汽車、家電、船舶等行業,找尋考量鋼材需求的重要環節或指標,有助于更好地把握鋼價的運行規律。

水泥行業篇

鋼材從大類別上可分為建筑用鋼與工業用鋼,國內期貨市場交易的螺紋鋼與線材(3984,-23.00,-0.57%)期貨是主要的建筑鋼材。鋼筋混凝土的主要原料是螺紋鋼,另一重要原料為水泥。因此,本系列研究首先選取了螺紋鋼的互補行業——水泥,以期獲得螺紋鋼需求方面直觀的監測指標。

研究水泥行業的意義

1.水泥與螺紋鋼為互補品,需求環節相同

(1)水泥主要需求領域

水泥是重要的建筑材料,其下游需求主要為基建、房地產、城鎮與農村建設等領域,其中基礎設施建設約占水泥消費總量的34.2%,房地產行業占24.6%,農村建設占28.1%,城鎮建設占13%。

(2)鋼材主要需求領域

鋼材下游主要包括房地產、基建、機械、汽車、船舶、家電等六大板塊,其中建筑權重最大,約占一半以上;其次是機械,其權重接近20%;其他行業權重均較小。對于建筑用材的螺紋鋼來說,其唯一的消費領域為建筑業,主要用于房地產與基建項目。

表1:鋼材主要下游行業需求權重

螺紋鋼與水泥是鋼筋混凝土的主要原料,被廣泛應用于建筑結構中。目前,國內大多數基建、房地產等項目均采用鋼筋混凝土。因此,螺紋鋼與水泥在實際消費中為互補品,具備相同的下游需求環節。

2.螺紋鋼實際消費在統計上存在難度

螺紋鋼的營銷渠道主要有分銷、分支機構、直供、零售等,其占比分別為61%、15%、15%、9%。鋼廠分銷給一級代理商為主要銷售渠道。除了直供外,一年約有85%的螺紋鋼資源在市場進行銷售。從2012年的螺紋鋼產量來看,約有1.5億噸在市場流通,在實際消費統計上存在較大難度。

3.水泥行業以銷定產,消費量與節奏便于觀測

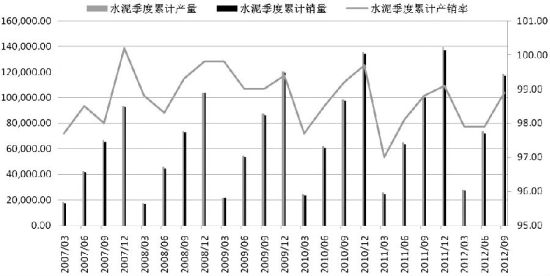

水泥易受潮變質,其儲存條件相對嚴格,且儲存期不宜過長。儲存期按出廠日期算,一般為三個月。水泥的品質特點在很大程度上影響著生產進度。同時,由于水泥行業產能過剩,產品呈現無差異化競爭,價格競爭激烈,行業生產商由原來的以產定銷逐步轉向以銷定產。因此,水泥行業呈現以銷定產的特點,從行業的產銷率來看,始終保持在97%以上,一般情況下維持在99%左右。

在如此高的產銷率的情況下,考察水泥消費量與消費節奏可直接以水泥產量為指標進行測算。

圖1:水泥季度產銷量與產銷率(單位:萬噸,%)

螺紋鋼與水泥的相關性研究

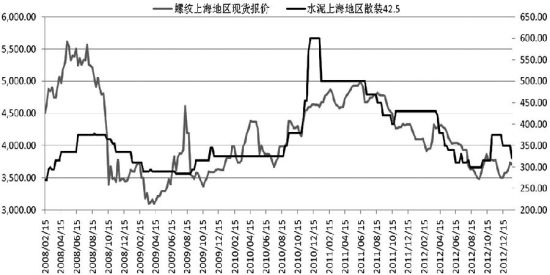

1.螺紋鋼價格與水泥價格的波動特點

從螺紋鋼與水泥價格的波動特點來看,在價格波動頻率上,螺紋鋼波動更加頻繁,而水泥價格波動表現相對剛性。在價格波動幅度上,螺紋鋼的周平均波動率為1.97%,基本維持在正負5%的范圍內,最大波動幅度為17%。水泥的周平均波動率為1.15%,基本維持在正負10%范圍內,最大波動幅度在25%以上。

2.螺紋鋼與水泥價格的相關性研究

從價格走勢來看,螺紋鋼與水泥價格呈現較高的相關性,相關系數達到0.53。從長期趨勢來看,螺紋鋼與水泥價格整體保持趨勢一致性,其原因主要在于:第一,螺紋鋼與水泥均以基建、房地產等建筑行業作為主要下游需求行業;第二,下游行業的需求狀況與投資、貨幣存量等宏觀環境均有著較大的關系;第三,從原料方面來看,鋼材成本中,焦炭約占25%,而其上游行業為焦煤、煤炭,水泥的主要原料為煤炭與電力,分別占成本的35%和27%,而電力與煤炭相關,因此,鋼材與水泥的上游均與煤炭有著千絲萬縷的聯系。基于相同的宏觀環境以及上下游產業鏈,螺紋鋼與水泥價格波動受制于較多的共同因素,形成價格共振。

從季節性波動來看,由于受下游房地產、基建施工淡旺季的影響,螺紋鋼、水泥的生產和消費具有明顯的季節性。一般而言,5—6月份以及10—12月份是一年消費的旺季。因此,螺紋鋼與水泥價格均呈現季節性波動。

無論是長周期還是季節性周期,螺紋鋼與水泥價格波動均保持趨勢性一致。

圖2:螺紋鋼與水泥現貨報價(單位:元/噸)

螺紋鋼與水泥價與量的時滯效應

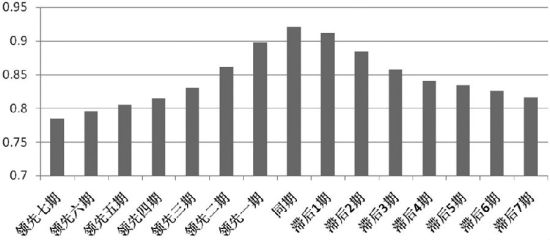

我們使用交叉相關系數方法判斷螺紋鋼與水泥價與量之間的領先與滯后關系。

1.水泥價格對螺紋鋼價格的時滯效應

我們選取了上海地區的螺紋鋼現貨周度報價與上海地區42.5水泥現貨周度價格進行交叉相關系數方法,得出水泥對螺紋鋼價格領先5期,相關性達到最高時的0.5517。由于螺紋鋼與水泥現貨價格均采用周度,本結果顯示水泥價格對螺紋價格領先5周。上述水泥價格波動表現相對剛性,水泥價格對螺紋鋼價格的領先性仍需繼續考證。

圖3:水泥價格對螺紋鋼價格領先5期(即5周)

2.水泥產量對螺紋鋼產量的時滯效應

我們采用上述方法對螺紋鋼與水泥消費量之間的領先與滯后關系進行測算,由于水泥行業以銷定產的特點,我們選取水泥月度產量,而螺紋鋼需求沒有直接的統計數據,我們也選取螺紋鋼產量數據進行測算,同時對兩者的產量數據進行三個月移動平均處理。

通過測算,我們發現,水泥對螺紋鋼產量同期的相關性達到最高,相關系數為0.92。可見,螺紋鋼與水泥的產量與消費保持同步性,螺紋鋼當期的消費情況可采用水泥當期產量數據來進行測算。

圖4:水泥產量對螺紋鋼產量呈現同期性

3.水泥產量對螺紋鋼價格的時滯效應

通過測算,我們發現,水泥產量對螺紋鋼價格表現為滯后1期,即滯后1個月,其最高相關系數為0.90。可見,螺紋鋼價格較水泥產量變化領先一期,即當螺紋鋼價格出現上升后一個月左右,水泥產量逐步上升。

通過對水泥行業的簡單分析,我們發現,由于水泥以銷定產的特點,以及螺紋鋼與水泥相同的下游需求行業,可通過監測水泥的產量變化來判斷螺紋鋼需求的變化。螺紋鋼產量與水泥產量變化保持同步性,螺紋鋼價格領先水泥產量1期,螺紋鋼價格也領先螺紋鋼產量1期。可見,通過追蹤水泥行業相關數據,有助于把握螺紋鋼價格與需求的變化趨勢。

房地產行業篇

房地產行業是鋼材需求的主要行業之一,在鋼材需求中所占份額最大,約為40%。房地產行業的景氣與否直接關系到鋼材需求的變化。我們對房地產行業的重要指標與鋼材需求量及價格進行定量分析,以期找尋其傳導的路徑與規律。

房地產行業與鋼材消費的傳導路徑

房地產行業的考量指標包括房地產景氣指數、房地產投資、新開工面積、施工面積、竣工面積、銷售面積等。對于鋼材消費直接有拉動作用的指標主要是新開工面積和施工面積。

對于趨勢性研究來說,僅僅關注新開工面積和施工面積還遠遠不夠。房地產行業的興衰在傳導至新開工與施工面積的過程中存在時滯。此外,房地產行業作為國民經濟的重要行業,其興衰的轉變也給市場信心帶來非常大的影響。因此,房屋銷售面積作為反映房地產成交狀況的指標也不可忽視。

房地產行業對鋼材的消費量測算

目前房地產行業主要采用鋼筋混凝土和鋼結構作為主要施工方式,住宅類的房屋建設仍以鋼筋混凝土為主,商業類房屋建設以鋼結構為主。從發達國家的發展路徑來看,隨著時間的推移,鋼結構將逐漸取代鋼筋混凝土。

房屋建設類型及用途不同,每平方米鋼材消費量差距很大。目前房屋建筑主要以螺紋鋼、線材等建筑用鋼為主,部分房屋類型用到板材。據市場經驗,每平方米鋼材消耗量在30—250千克,低層房屋鋼材消耗量較高層強度要小一點,而高層相對強度要大。商業用房及體育館鋼材消費量強度相對要大,而民用住宅類房屋鋼材消費強度小一些。

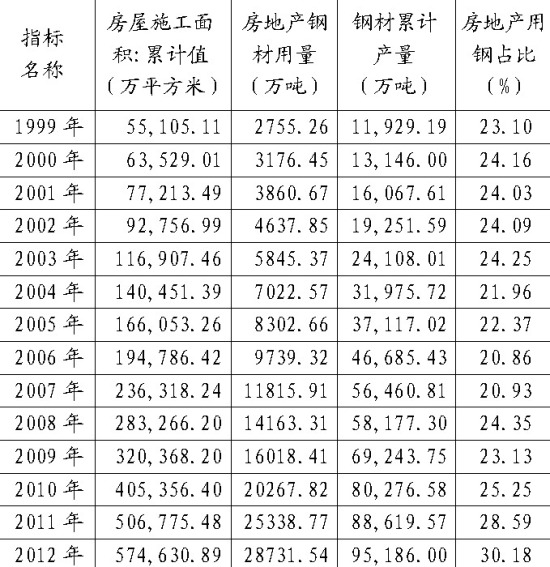

若取50千克/平方米為單位面積鋼材用量系數,通過該系數,可以計算出歷年房地產鋼材用量,如下表所示。

表2:1999年—2012年房地產鋼材用量測算

螺紋鋼量、價、庫存與房地產指標

為考察鋼材量價及庫存與房地產指標之間的關系,本文采用交叉相關系數方法來做定量研究。具體來說,即計算出指標與基準指標間的交叉相關系數之后,取相關系數達到最大時的領先(滯后)時間,并將其作為考察指標領先(滯后)基準指標的時間。指標方面,本文以鋼材表觀消費量(累計增速)作為衡量鋼材量的指標,鋼材價格將采用中鋼協的鋼材綜合價格指數。房地產指標方面,本文采用房地產開發投資、房屋新開工面積、施工面積、房屋竣工面積、商品房銷售面積、土地購置面積六個重要指標。根據累計增速與單月增速不同特點,與鋼材消費量做定量分析時,我們采用房地產各指標的累計同比增速,而在與價格做量化分析時則采用單月同比增速。文中具體數據均來自WIND資訊,時間長度為2004年—2012年的月度數據,如有必要則根據實際情況進行分階段檢驗。

1.鋼材消費量與房地產指標的關系

2005年以前我國是鋼鐵凈進口國,2005年開始轉變為鋼鐵凈出口國,國外鋼材需求對我國鋼鐵行業的影響開始顯現。下文選擇鋼材表觀消費量作為需求分析的基準,房地產指標則采用累計同比增速。

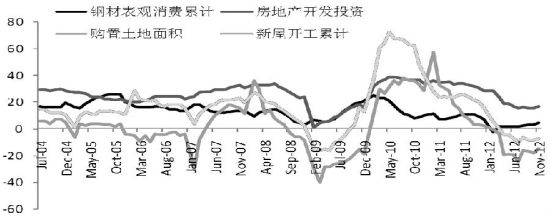

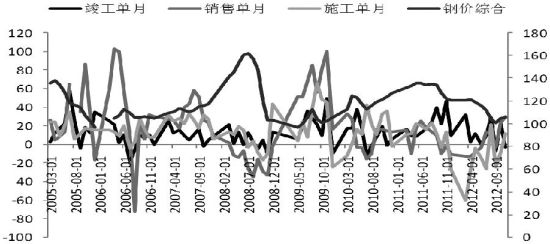

圖5:鋼材表觀消費量與房地產各指標走勢圖1(%)

注:各指標均為累計同比增速。

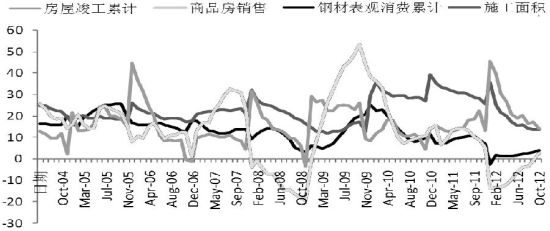

圖6:鋼材表觀消費量與房地產各指標走勢圖2(%)

注:各指標均為累計同比增速。

從以上走勢圖可以發現,鋼材消費與各房地產指標走勢較為一致,房地產建設旺(淡)季也是鋼材需求的旺(淡)季。尤其到了近幾年,指標間的走勢更加緊密,房地產周期變動與鋼材需求變動基本一致。以下采用交叉相關系數法詳細分析鋼材表觀消費與各房地產指標間的傳導效應。

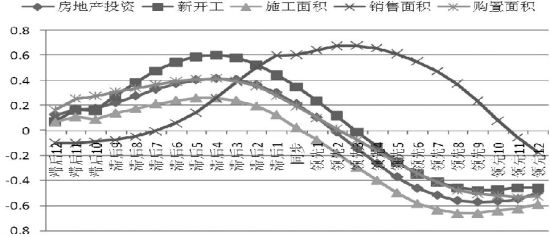

圖7:鋼材表觀消費量與房地產指標的傳導時滯性

(1)鋼材消費量與房地產開發投資

通過對鋼材表觀消費與房地產投資進行交叉相關系數分析,我們發現,房地產投資會領先鋼材表觀消費量約4個月,二者存在明顯的相關性。其可能的原因是,房地產終端一般會提前告知貿易商下一階段的需求量,貿易商手上有終端長材訂單之后才會向鋼鐵企業下單生產。另外,考慮投資額結算的時滯,鋼材表觀消費有前瞻作用。

(2)鋼材消費量與銷售面積

銷售面積是鋼材表觀消費量領先指標,約領先3個月,且相關性顯著。房地產行業作為國民經濟的重要行業,其興衰的轉變也給市場信心帶來非常大的影響。一方面,銷售面積好轉使得房地產開發商資金回籠速度加快,提升開發商信心,并相應加快施工進度及開始新盤開發;另一方面,鋼材銷售面積好轉直接帶動市場預期向好并推動鋼價上行,鋼價上行使得鋼廠利潤增加,受此刺激,鋼廠產量增加,帶動表觀消費上升。

(3)鋼材消費量與新開工面積

分析結果顯示,新開工面積約滯后鋼材表觀消費量4個月,且存在較強相關性,這表明房地產新開工并非鋼鐵需求的領先指標,檢驗結果卻與通常認為的新開工領先于鋼材需求不同。我們認為有可能是因為房地產商會根據市場狀況調節房地產施工進度。因此,不能根據房地產新開工判斷后期房地產對鋼材需求的拉動。

(4)鋼材消費量與施工面積

與其他指標相比,施工面積與鋼材表觀消費量相關度較弱。一般來講,施工環節會大量使用到鋼鐵、水泥等相關材料,在加大施工力度階段,鋼材消費量會相應增加。結果不顯著的原因可能是在建工程成為一個開發商緩沖池。總體來看,施工面積與鋼材表觀消費的相關性相對有限。

(5)鋼材消費量與竣工面積

相關性檢驗結果顯示,竣工面積滯后于鋼材表觀消費量約22個月,但二者間相關度不太強。分析其原因,可能和房地產開發周期較長,且涉及業務眾多有關。具體來看,房地產開發從土地購置環節到竣工入住環節一般需要2.5年甚至4年,而其中建筑施工到竣工入住也需要1.5到2年。考慮到鋼材的真實需求主要是在前期的施工環節,而后期環節與鋼材消費關聯度較為有限,竣工面積對鋼材表觀消費的時滯較長。

(6)鋼材消費量與土地購置面積

分析結果顯示,土地購置面積與鋼材表觀消費量不存在顯著相關性,其原因可能是和房地產市場自身傳導機制有關。因為房地產購置土地不僅和下游需求有關,還涉及到國家相關政策、房地產企業本身的資金流情況等。

總體而言,通過對鋼材表觀消費量與房地產各指標定量研究發現,銷售面積指標是鋼材需求走勢的一個非常好的先行指標,約領先3個月,房地產投資額、新開工滯后于表觀消費量約4個月,竣工面積滯后于鋼材表觀消費約22個月,而鋼材表觀消費與施工面積、土地購置面積結果不太顯著。

2.鋼材價格與房地產指標的關系

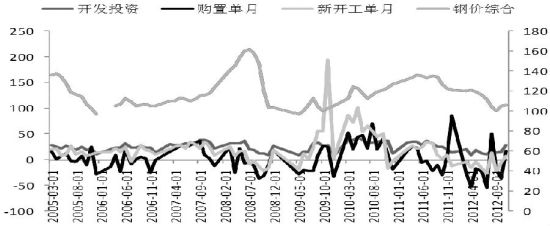

觀察鋼材價格與房地產各指標走勢圖,我們也可以發現價格與相關指標間存在較為一致的走勢。為進一步了解其內在關系,我們繼續從量化角度對其進行深入研究。考慮鋼材價格變動較大,我們采用各房地產單月同比增速與中鋼協鋼價綜合指數及螺紋鋼月平均同比增速作為指標,數據樣本仍然是2004年—2012年的月度數據。

圖8:鋼材價格與房地產指標的關系1

注:各指標均為單月同比增速。

圖9:鋼材價格與房地產指標的關系2

注:各指標均為單月同比增速。

檢驗結果顯示,房地產投資是鋼材價格的領先指標,領先時間為3—4個月,且相關度較大。房地產行業作為國民經濟的重要行業,其興衰變化給市場信心預期帶來非常大的影響。市場信心改善、預期向好直接提振了相關產品的價格。同時,我們也分階段考量了其他指標與鋼材價格的相關度。但相關性結果不甚理想,且在不同時間階段其領先滯后關系的結果差異較大。我們認為價格是供求及成本因素的綜合體現,影響因素眾多,不如消費量與房地產各指標密切。

3.庫存與房地產施工季節性關系

觀察圖10,我們可以看到,鋼材社會庫存存在明顯的季節性特征。2—3月份及每年10月份左右均有一個上升,其余時間則呈現下滑態勢。原因在于,每年2—3月份時值春節前后,由于工人放假、工地停工,通常庫存上升。之后隨著天氣好轉,施工迎來旺季,與此對應,鋼材庫存迎來下降。經歷8—9月份酷暑之后,10月份庫存又有上升趨勢,之后隨著工地施工再逐漸下降,等到來年春節再度上升,從而顯示出季節性波動特征。這正好和房地產的施工季節性相吻合。一般而言,每年3—6月份是房地產開工最旺季,其次就是10—11月份。但考慮到國內房地產統計數據只公布從2月份開始的統計數據,單月同比處理完之后只能得到3月份開始的數據,在此就不再做房地產指標與鋼材庫存之間的量化研究。

圖10:鋼材庫存的季節性變動

我們通過定性分析及交叉系數相關分析法相結合,對房地產行業的重要指標與鋼材需求量及價格進行了分析。追蹤房地產行業關鍵指標,將有助于投資者把握鋼材價格與需求的變化趨勢。

延伸閱讀

- 上一篇:鋼廠頻繁“異常”調價 年后回暖幾率大 下一篇:城鎮化成為投資新坐標